Retour sur quelques chiffres et statistiques (hors résultats financiers) à la suite de la publication des résultats d'Orange au 31 mars. Ces chiffres portent sur l’activité fixe et sur l’activité mobile.

Comme depuis de nombreux trimestres, Orange s’appuie sur le FTTH, le m2m et Open pour présenter de solides résultats commerciaux. Sosh a repris sa phase de décélération. Le recrutement sur le Ftth est sur une bonne dynamique et la priorité semble être le développement des offres convergences Open. Hors Sosh, Les offres mobiles sont vraiment les délaissées du catalogue.

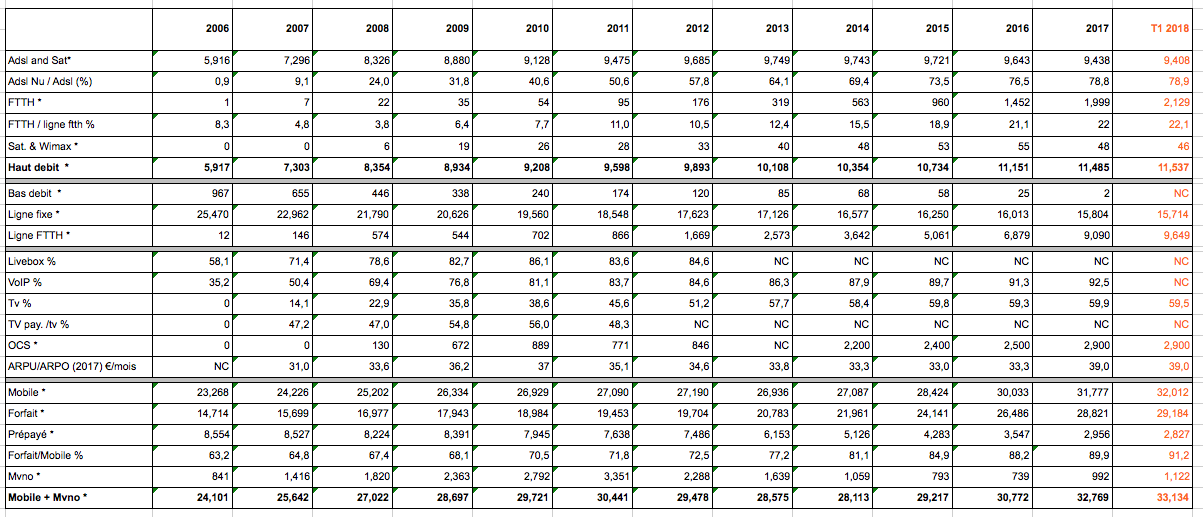

* en milliers

Très haut débitSur ce trimestre, c’est un gain de 130 000 clients. Ce qui est retrait par rapport au T4 2017, mais mieux qu’au T1 2017. Même si la concurrence monte en régime, Orange ne semble pas pouvoir ou vouloir augmenter la cadence. Orange n’indique plus la proportion de nouveaux clients sur les gains Ftth.

Les clients FTTH représentent 22,6% de sa base clientèle contre 21,2% à fin 2017, 13,0% à fin 2016, 8,9% à fin 2015, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012.

Le nombre de clients avec une offre Open est de 8,872 millions et représente 48,0% des clients du fixe, en augmentation de 0,2% sur ce trimestre. Orange ne donne plus le nombre de clients en bas débit. A fin décembre il en restait 2 000.

Téléphonie mobileSur les forfaits, Orange progresse de 363 000 nouveaux clients (388 000 sur le T4, 591 000 sur le T3, 752 000 sur le T2, 604 000 sur le T1, 727 000 au T4 2016, 435 000 au T4 2015).

Sosh progresse de 8 000 nouveaux clients et représente 12,5% des clients avec un forfait contre 12,6% à fin 2017, 12,4% à fin 2016, 12,2% à fin 2015 et 11,2% à fin 2014. Et représente 11,4% de l’ensemble des clients chez Orange contre 11,4% à fin 2017, 11,8% à fin 2016, 10,3% à fin 2015 et 9,1% à fin 2014. C’est une relative stagnation.

Sur le prépayé, c’est encore et toujours la chute, mais si elle est moins importante que lors des trimestres précédents. Pour le quatrième trimestre consécutif, les Mvno’s repartent à la hausse et le cap du million a été passé sur le T1.