L’

ARCEP vient de publier son tableau de bord sur la téléphonie mobile pour le premier trimestre 2015.

L’ARCEP a modifié sa présentation en sortant le segment M2M. Il donc parfois difficile de comparer.

Quelques tendances- Développement des forfaits sans engagements, avec une augmentation de 8,2 points sur an. Le niveau des 60% du total des forfaits approche. Les taux de résiliation et le nombre de numéros portés ont diminué par rapport à la fin 2014 pour reprendre un cours plus classique.

- En métropole, les opérateurs ont gagné 224 000 lignes supplèmentaires : hausse de 795 000 forfaits (+318 000 grand public et +477 000 M2M) et baisse de 571 000 prépayés. Les Mvno ont perdu 106 000. Au niveau national, c’est une augmentation de 118 000 nouvelles lignes et donc une baisse de 106 000 pour l’outremer.

- Au total et en Métropole et hors M2M, c’est une baisse de 253 000 (+318 000 grand public - 477 000 M2M) pour les opérateurs et de 108 000 (- 108 grand public et +2 000 M2M) pour les mvno’s, soit une perte totale de 361 000. Les opérateurs gagnent 477 000 M2M et les Mvno’s 2 000.

- Sur ces 795 000 forfaits (à confirmer), Orange en annonce 451 000 (287 000/318 00à grand public et 164 000/477 000 M2M). Il devrait y avoir du négatif, oui mais pour qui ?

- C’est donc encore globalement un petit trimestre du fait de la forte baisse des prépayés. Les nouveaux clients se font rares et ils se font sur le M2M principalement. A suivre sur les prochains trimestres.

Récapitulatif Marché professionnels et particuliers en Métropole et DOM-TOM : généralités

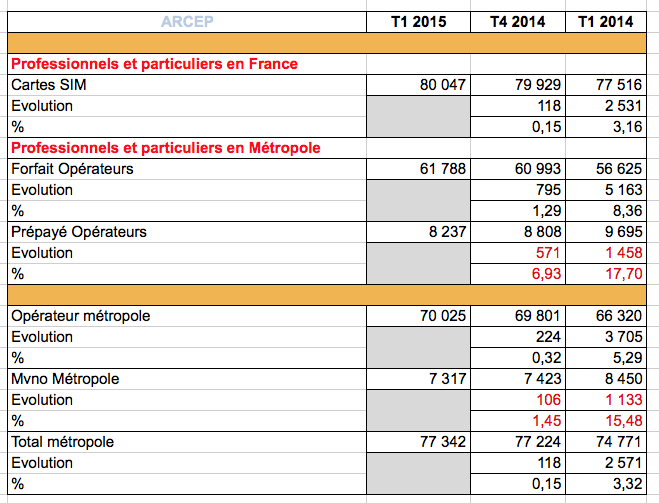

Marché professionnels et particuliers en Métropole et DOM-TOM : généralités Au niveau national (Métropole + DOM-TOM), il faut noter une augmentation du parc total actif de

118 000 clients (1 client = 1 ligne mobile) sur le trimestre dont 118 000 pour la métropole, ce qui porte le total à 80,047 millions de cartes SIM. En glissement annuel, le parc total augmente de 3,3% après 4,1% au T4, 4,9 % au T3, 4,8% au T2, 5,2% au T1 2014. La chute est significative.

Professionnels et particuliers en Métropole : les opérateursLe nombre de lignes auprès de l’un des quatre opérateurs de réseaux mobiles métropolitains (Bouygues Telecom, Free Mobile, Orange France et SFR), est en augmentation 224 000 (0,3%) avec

70,025 millions de clients contre une augmentation de 5,9% au T4.

Les forfaits représentent

61,788 millions de clients, soit une augmentation de

795 000 (+1,3%) contre une augmentation de 4,2% au T4.

Le prépayé représente

8,237 millions de clients soit une baisse de

541 000 (6,9%) contre une baisse de 3,6% au T4.

Professionnels et particuliers en Métropole : les Mvno7,317 millions de clients ont souscrit à un service mobile auprès d’un Mvno, soit une baisse 106 000 (-1,5%) contre une baisse de -8,6% au T4 (vidage de Virgin Mobile et Numéricable).

Les Mvno représentent 9,5% du marché total métropole contre 9,6% au T4.

Parts de marché - Forfaits - Lors du T4 2014, Free avait gagné 530 000 forfaits (50,3% de parts de marché), Orange 418 000 (39,7%), Bouygues 99 000 (9,4%), Mvno 6 000 (0,6%), pour un total ARCEP de 1,053 million. SFR négatif de 71 000,

Le total Mvno est calculé en défalquant le total publié par les opérateurs de celui donné par l’ARCEP.

- Lors du T3, Free avait gagné 480 000 forfaits (47,4% de parts de marché), Orange 325 000 (32,1%),

SFR Groupe 112 000 (11,1%, SFR France est négatif de 49 000), Bouygues 48 000 (4,7%), Mvno 48 000 (4,7%), pour un total ARCEP de 1,013 millions.

- Lors du T2, Free avait gagné 460 000 forfaits (45,3% de parts de marché), Orange 190 000 (18,7%),

SFR Groupe 4 000 (0,4%), Bouygues 49 000 (4,8%), Mvno 313 000 (30,3%), pour un total ARCEP de 1,016 millions.

- Lors du T1, Free avait gagné 595 000 forfaits (54,0% de parts de marché), Orange 281 000 (25,5%),

SFR Groupe -21 000, Bouygues 30 000 (2,7%), Mvno 197 000 (17,9%), pour un total ARCEP de 1,082 millions.